【決定版】初心者が知るべき不動産投資の始め方!メリット・デメリット編

.jpg)

愛知県長久手市にあるHOMEBASE株式会社です

長久手市、名古屋市、尾張旭市を中心に戸建やマンションのデザイナーズリフォーム・リノベーション、不動産物件探し、売却などをトータルでサポート。お客様にピッタリのご提案をさせていただきます。お気軽にお問合せください◎

今回は不動産についての記事になります◎

前回の記事<【決定版】初心者が知るべき不動産投資の始め方!メリット・魅力、仕組み、運用方法他>1限目はコチラ

不動産投資のメリット

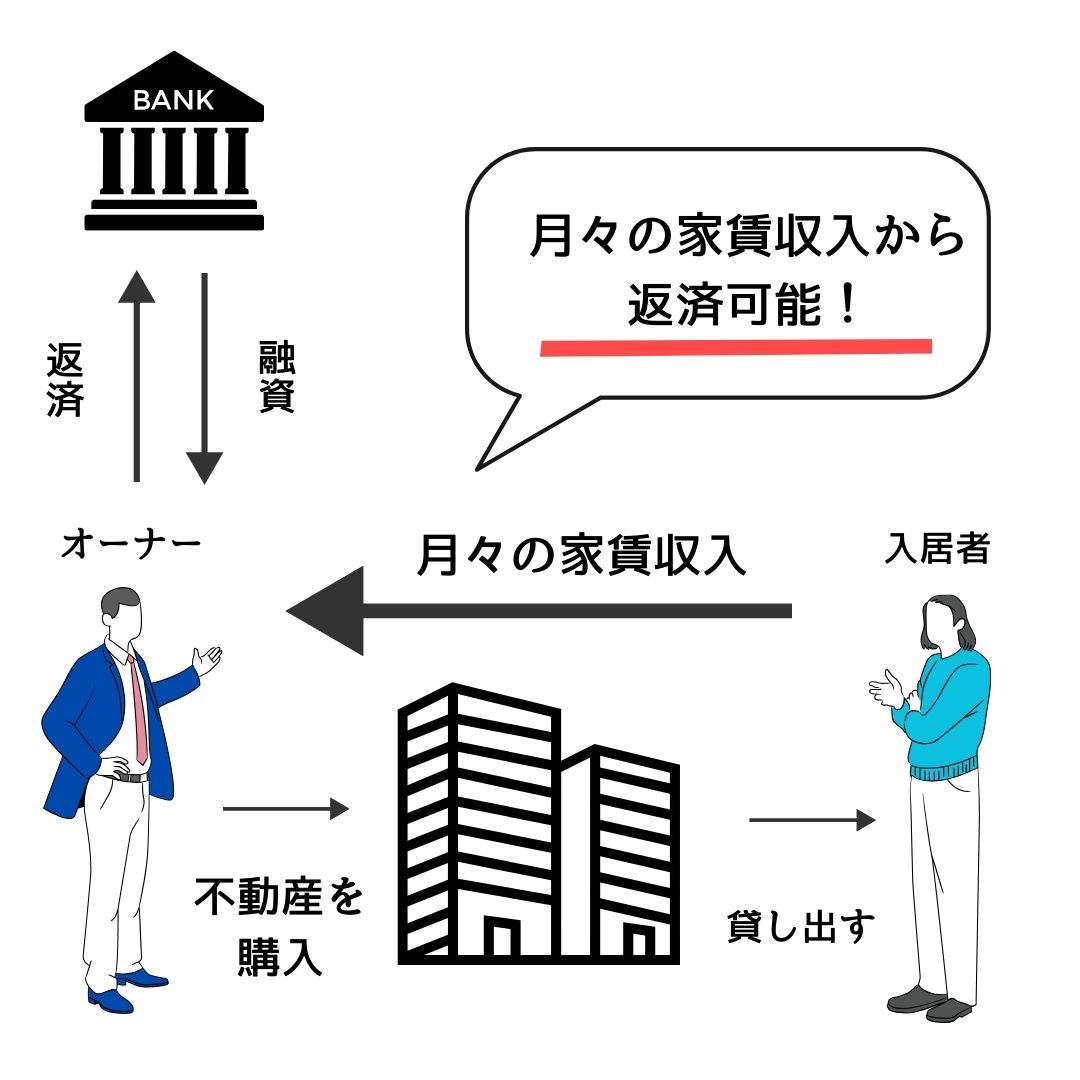

・家賃収入で返済できる

・節税効果

・安定した収入

・年金にプラスできる資産形成

・生命保険、死亡保険として活用

・相続対策

・インフレへのリスクヘッジ

ローンを組んで、家賃で返済できる

投資は元になるお金が必要です。しかし不動産投資はローンを組むことで、自己資金以上の金額で投資ができます。

投資を行うために金融機関から借入れができること、それが最も特徴的なメリットとなります。

自己資金のみで投資を行うよりも大きな額の不動産を手にすることができるため、「レバレッジ」をかけることができます。

※レバレッジは直訳すると「てこの原理」です。「小さな力で大きなものを動かすことが可能な仕組み」という意味を持ちます。

節税効果

不動産投資の開始当初は節税効果も期待できる場合があります。

不動産投資の利益にかかる税金「不動産所得」が、総合課税の対象となっているためです。

購入時は、不動産取得税などの税金や、所有権の移転(所有者の変更)のための登記費用など、初期費が発生します。

不動産購入時のこれらの諸経費を経費に計上すると、家賃収入よりも経費の方が上回り、不動産事業は赤字となります。

この赤字は給与所得と相殺することが可能なため、結果として納める税金が減る可能性があります。

これが「不動産投資は節税になる」といわれている所以です。

安定した収入

家賃は、株価のように日々変動することはありません。毎月、安定して入居者からの家賃収入があるので、未来の収入を予測しやすいです

年金にプラスアルファの資産形成

入居者からの家賃でローンを完済したあとは、まとまった額の家賃収入が年金の代わりになります。

将来受け取る年金の金額と実際必要となる生活費には開きがあり、老後に2,000万円ほど不足する費用を、準備する必要があるといわれています。

最近では新NISAで資産を形成していこうというニュースをよく見ます。老後2,000万円もいつの間にか3,000万円になっていたり…

将来に対する不安は尽きないです。

自宅の購入や教育費などお金のかかる時期に、貯蓄のみで将来のための備えを達成できるかというと、難しいタイミングも出てきますね。

私も今から子供の教育費に震えています…

そこで老後の公的年金の足しになる選択肢の一つとして、不動産投資が注目されています。

不労所得を持つことで、金銭的にも精神的にも余裕を確保できればベストと言えますね。

投資について、不安に思う方もいますがそれは単純に知識が少ないからだと考えています。

メリット・デメリットも含めて知ることが、不動産はじめ【投資】【資産形成】の第一歩と言えます。

生命保険、死亡保険として活用できる

不動産投資ローンを組む場合、団体信用生命保険(団信)に加入します。

もし団信に加入後のローン返済期間中に、投資家本人が死亡した場合などは、ローンの残高(残債)が0になります。

残された家族は、不動産を所有し続けて家賃収入を得るか、またマンションを売却して売却益を得ることができます。

相続対策になる

同額の現金を相続した場合に比べ、相続税の節税につながる場合があります。

相続財産の評価をするにあたり、現金は残される金額がそのまま相続財産の額とみなされます。

しかし不動産の場合は、相続財産の額は時価よりも低く評価されるのが一般的です。

そのため、現金で相続したときに比べて課税される金額が下がります。

例えば5000万円を相続する場合に、現金の場合・土地と建物の場合・建物が第三者に貸し出されている場合と、それぞれ評価が異なります。

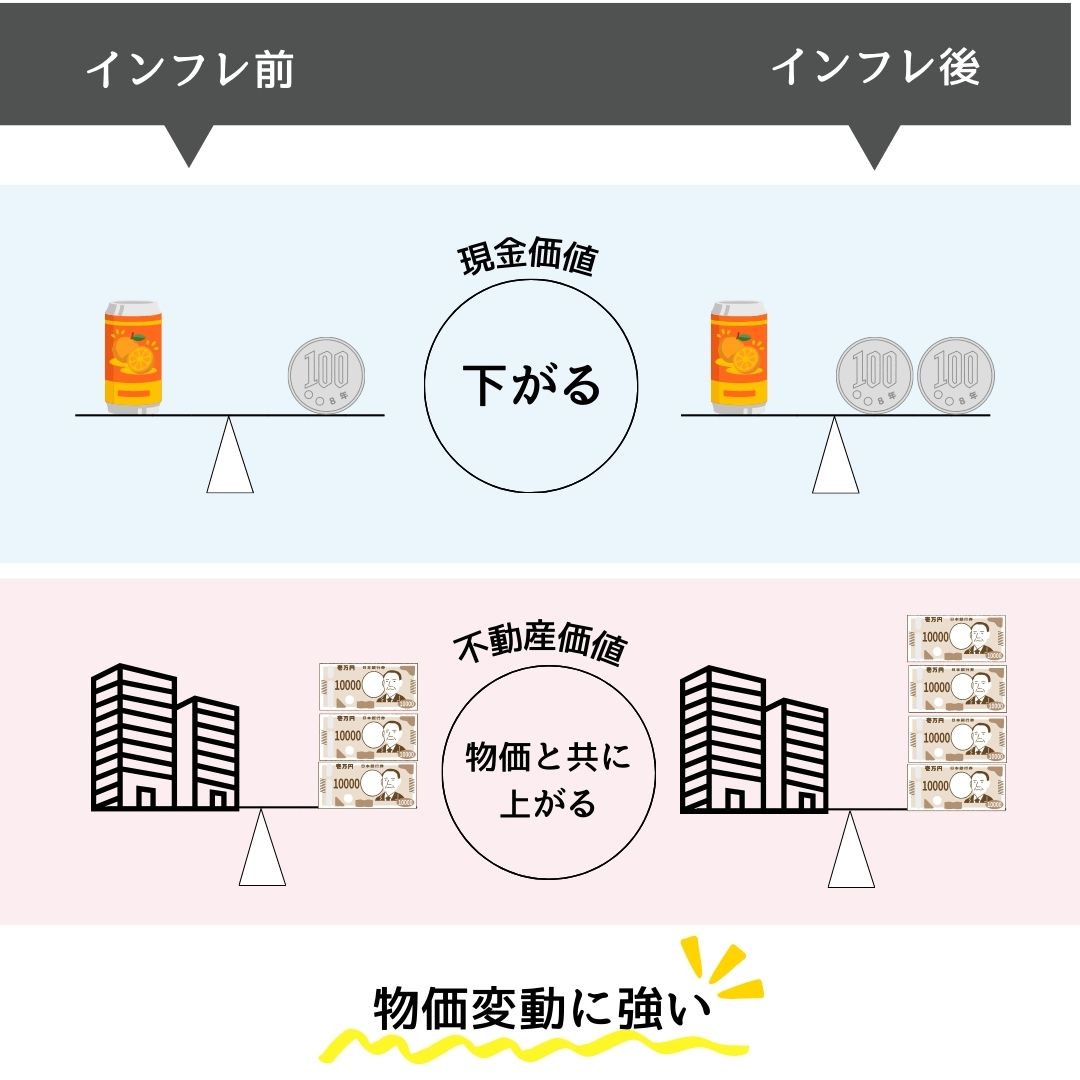

インフレへのリスクヘッジができる

インフレで物価が上昇すると、現金の価値が下がります。

昔は80円だった缶ジュースが100円になり、120円→130円→150円…今では200円のものもありますね。

同じ缶ジュースなのに、現金の価値が下がっているといえます。(金額が変わっていなくても、内容量が少なくなっているものもありますね。)

最近は野菜も卵も高くなりました…家計を任される主婦としては悩ましいです。

さて、インフレになった場合、実物資産のマンションの価値は物価とともに上昇するため目減りせずにいられます。

物価変動に強い特徴があり、安定した収入を継続して得ることができます。

不動産投資の7つのデメリット

不動産投資のデメリットとして覚えておきたいのは、次のような内容です。

デメリット

・初期費用が必要

・流動性が低い

・収入減の可能性

・固定費・運用費がかかる

・不動産価値下落の可能性

・天災の可能性

・金利上昇の可能性

初期費が必要

不動産投資ローンを使って不動産を購入する場合でも、購入時には初期費がかかります。

不動産価格よりも少額ですが、ある程度の自己資金が必要です。

初期にかかる費用は、「所有権の移転」を明らかにするための登記にかかる費用、売買契約書に貼る印紙代(税金)などがあります。

流動性が低い

不動産はほかの投資商品に比べて流動性が高くありません。

例えば株式投資であれば、証券会社のアプリを使って同じ日に何度も売買することも可能です。

しかし投資用不動産を売却するときは、どんなに早くとも数週間はかかります。不動産会社自身が直接買う(買取)の場合でも数週間、不動産会社が買主を探して(仲介)売主と買主が売買契約を交わす場合には、数カ月単位の時間がかかります。

空室時の収入減

入居者がいる間は安定した収入が見込めます。しかし空室時には家賃収入がなくなります。

一戸のみの保有の場合、空室時には収入がなくなります。

固定費・運用費(ランニングコスト)がかかる

不動産は購入したら終わりではなく、不動産管理業務が必要になります。不動産管理には2つあり、建物管理と賃貸管理があります。

建物管理は分譲マンションの場合、建物管理費や修繕積立金などの費用がかかります。

例えば建物管理費は、共用部分の清掃、エレベーターの定期点検など、入居者の快適な暮らしを維持する費用です。

修繕積立金には、約15年に1度の建物の大規模な工事のほか、給水ポンプの交換費などが含まれます。

対して賃貸管理は、入居者とのやりとりや退去時の原状回復など、部屋の内部で起きることに対する業務です。

不動産価格下落の可能性

不動産は時間が経過すれば、一般的には価格が下がるものといわれています。

経年により建物や設備は劣化してしまうことが理由です。

築年数とともに家賃がゆるやかに下がっていけば、購入時よりも不動産価格が下落する可能性はあります。

ただし、立地が優れていたり、管理の行き届いた建物であれば価値を維持できる可能性は高まり、そのためにも建物の管理は重要といわれています。

なお市場の影響を受け、需要の高まりによって不動産価格が上昇する時期もあります。

<いい不動産>を購入し運用することができれば、不動産価格の下落は最低限に抑えることが可能と言えます。

天災の可能性

台風や地震など、世界規模で甚大化傾向にある自然災害等により不動産がダメージを受ける可能性もあります。

例えば大雨による浸水被害にあった場合にはその復旧費用がかかります。

地震による最悪のケースでは、建物に入ることができなくなり家賃収入がなくなる可能性が考えられます。

新耐震であるか、ハザードマップの確認など、不動産取得時には慎重に確認することをお勧めします。

金利上昇の可能性

不動産投資ローンを変動金利で組んでいる場合、金利上昇が起きたとき、それに伴って返済金額の負担が大きくなります。

メリットだけではなく、デメリットもしっかし知っておくことが重要だね!

それを踏まえて、不動産会社の選び方ってめちゃくちゃ大切だってことがわかってきたかも…

目先の利益だけを追う不動産会社ではNG!

うわべだけでなく、誠実な対応をしてくれる不動産会社を選ぶことが最重要な項目と考えても過言ではないね!!

point!HOMEBASE㈱は地域密着で信頼してお任せいただけます。

不動産投資の概要については、メリットデメリット編をご覧になっていただきました。

メリットばかりを追うのではなく、デメリットやリスクを知ることも重要です。

そして信頼できる会社・スタッフを選ぶことが大切です。

HOMEBASE株式会社の不動産スタッフは愛知県出身ばかりで地域の情報にも強く、

また不動産業界一筋30年以上のキャリアを持つベテランスタッフも控えております。

地元愛知県の情報にも強く、不動産のご相談をいただけましたら迅速対応・細やかなヒアリングをお約束いたします。

お客様に対して、誠実な対応をお約束できますので不動産のお困りごとやご相談などございましたらお問い合わせください。

不動産ヒアリングアンケート で、ネット上で売買のヒアリングを実施中◎

もちろん、お電話・お問い合わせフォームも!

☏0561-56-1146